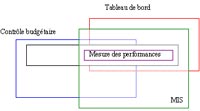

Il faut, plus g�n�ralement, situer les compl�mentarit�s

et les distorsions entre les notions de contr�le budg�taire,

de tableau de bord, de reporting, de mesure des performances

et du syst�me dâinformation de gestion du MIS

(Management information systeme).

Le tableau de bord peut comporter des variables suivies

par les budgets mais il les suivra en g�n�rale

sur de plus courtes p�riodes que le mois, et souvent

sous une forme diff�rente. Il comportera cependant

dâautres �l�ments, qui �chappent

� la logique du budget. Le tableau de bord appara�t

comme un perfectionnement du contr�le budg�taire

: il pr�sente, en premi�re approximation, les

indicateurs cl�s que le responsable doit surveiller

en permanence, sâil veut r�aliser son budget.

Le reporting consiste � informer la hi�rarchie

de la situation � laquelle fait face lâunit�

et des r�sultats quâelle obtient, il utilise

des indicateurs de r�sultat (il fournit le r�sultat

final de processus), par contre, le tableau de bord se compose

surtout dâindicateur dâaction ou de fonctionnement

(il dit comment le processus est en train de se d�rouler),

il se nourrit de donn�es en amont de la comptabilit�,

le syst�me de reporting recourt pour lâessentiel

aux �l�ments financiers (d�termin�s

apr�s l ‘action).

La mesure des performances repose sur des �l�ments

budg�taires et extra-comptables. Cependant, le tableau

de bord offre en plus des indicateurs financiers pour appr�cier

la performance �conomique dâautres indicateurs

de niveau de satisfaction des clients, des indicateurs sur

le processus interne et des indicateurs sur lâapprentissage

organisationnel.

Un syst�me dâinformation de gestion MIS est

une base de donn�es qui regroupe toutes les informations

de gestion et qui est capable de les restituer en temps r�el

aux utilisateurs. Le tableau de bord se diff�rencie

nettement du syst�me dâinformation de gestion

car il reprend uniquement les informations importantes de

ce syst�me pour les pr�senter de fa�on

conviviale aux d�cideurs concern�s, il filtre

et r�organise les informations pertinentes.